NISAが新しくなり、年間投資額が一気に跳ね上がりました。

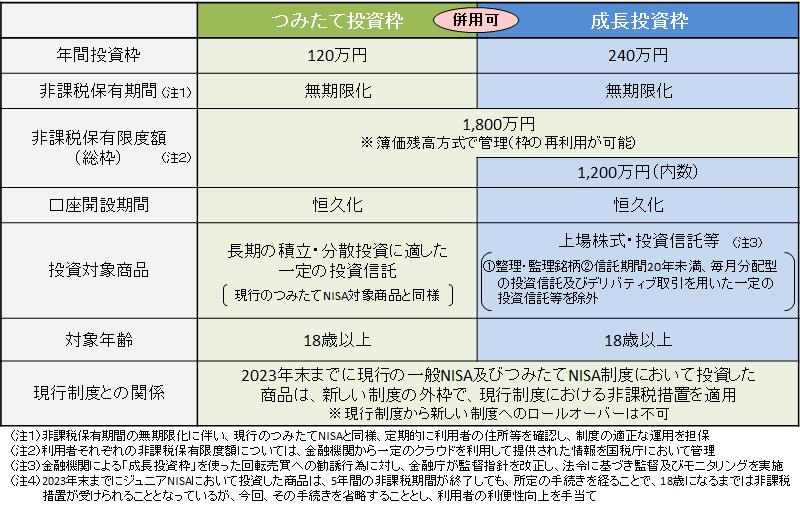

●新NISAの図

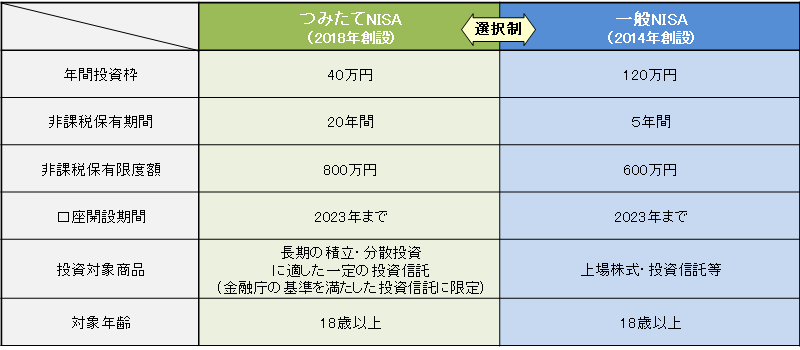

●過去のNISAの図

図を見てもわかりにくいと思います。これを簡単にまとめると、

すごい増えてる・・・・

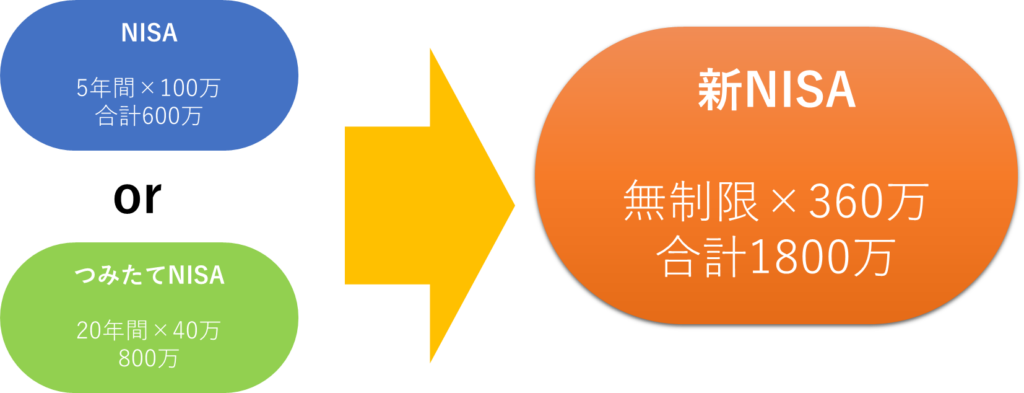

もともと『一般NISA:120万×5年』もしくは『つみたてNISA:40万円×20年』のどちらか片方しかできませんでしたが、今回の新NISAから両方を合わせた投資になりました。

今まで最大600万円(つみたて800万)まででしたが、新NISAはなんと最大投資額が1,800万円まで可能になりました。

今回は新NISAをはじめるうえ、もしくはすでに始めている方へ新NISAで気を付けるべき行動を説明していきます。

もしNISAについてよくわからない人は過去記事を参考にしてみて!!

近所の銀行口座で新NISAをしてはいけない

新NISAを始めたいから、近所の銀行に相談にいこー

ちょっと待ってください!!口座を作るならネット証券で作ってください。

口座を作る場合は必ずネット証券を活用することをおすすめします。

これは僕の友達がお近くの銀行で新NISAを始めたのですが、銀行口座では年利1%も手数料で取られていました。

1%くらい大丈夫だよ

1%を馬鹿にしてはいけません!!

こちらは野村証券の利回り計算をしてくれる【マネーシミュレーター「みらい電卓」~運用編】です。

1000万円の貯金を1%の利回りで20年運用した結果です。

つまり、銀行口座で20年間運用するとで220万円も損したことになるのです!!

そんなに損するの?!

利回り平均4%のうち1%も取られますから大きすぎです!!

投資信託の平均利回りは年4%と言われています。そのうちの1%、つまり4分の1を取られていますからね。

手数料ほど高いものはありません。新NISAを始めるなら、ネット証券が断然おすすめです。

おすすめのネット証券がありますので、参考にしてみてください👇

●おすすめ証券会社ランキング

| 1位 | SBI証券 | 業界NO1の証券会社 手数料が安く、多くの投資信託を扱っている、使いやすい |

| 2位 | 松井証券 | 約定代金が50万円以下の場合手数料無料 |

| 3位 | 楽天証券 | 手数料も安く、アプリが使いやすい 楽天のSPUもアップ!! |

| 4位 | マネックス証券 | マネックスカードからの投資つみたてならポイント1.1倍!! |

すでに銀行口座でNISAを作っている人(移動方法)

もう、近所の銀行でNISAを始めちゃったよ・・・・

大丈夫です、再度申請すれば移行することは可能です。

- 今の金融機関(銀行や証券)に変更手続きを申請

- 移動したい証券口座へ申請書類を送る

- 移動先へ変更書類を送る

- 移行完了!!

基本的な手順はこの4つだけ!!

後からでも移行することは可能なんだ、良かった。

詳しくはSBI証券さんの記事を参考にしてみてください👇

適当な投資信託を購入してはいけない

絶対にやってはいけないのが、新NISAで適当な投資信託を買ってしまうことです。

特に注意なのが銀行の方などに勧められた商品を買うことは絶対にいけまん。その理由は運用費用が高い商品を買わされる可能性が高いからです。

運用費用?

はい、投資信託を運用してもらうのに手数料が必要になっています。

運用費用とは?

投資信託の運用・管理の対価として投資信託財産から支払われる費用のこと。信託報酬ともいいます。

運用管理費用は信託財産から日々差し引かれるので、投資家は、投資信託を保有している期間は、間接的にその費用を負担していることになります。

引用:セゾン投信より

つまり、お金を増やしてくれる変わりに、儲かった一部から運用資金をもらうよってことです。

下図の投資信託の右側に運用費用と記載があります。これが安い商品を探すことがベストです

一番のおすすめなのが、『eMAXIS Slim 全世界株式(オール・カントリー)』

こちらは全世界の株を対象にしてくれているものです。運用利回りも安く、たったの0.05775%?!

なんで全世界がいいの?

それは安定するからです。

1つの国に偏って投資信託を買ってしまうと、その国の景気が悪くなってしまうと儲からなくなるからです。

良い例が昔の日本ですね、バブル時代に買ってしまっていると30年間儲かっていませんから。 (今は最高値を更新しています。)

その点、全世界株なら、安定して伸び続けてくれます。

下図はオールカントリー(略してオルカン)の5年間の伸びです。

国の一点集中買いは危険なんだね・・・・

投資信託の購入で迷った方は全世界株『eMAXIS Slim 全世界株式(オール・カントリー)』がおすすめです。

全額投資してはいけない

人によっては「収入で余った分はすべて投資するべき」という人がいます。

厚切りジェイソンはそう言ってたね。

それは投資になれた人がやるべきですね。

新NISAを活用するならいくらか銀行に貯金していたほうがいいです。

なぜかというと、急にお金が必要になったときにローンを借りてしまうからです。

そ、そんなのしないよ、ちゃんと売ってお金にするよ・・・

もし、下落していてもですか?

う!?・・・・

投資に慣れている人なら、お金が必要になったときに投資信託を売り、必要な分だけお金に変えて使うことができます。

しかし、投資に慣れていない人は株価が下落している場合、心理的に売ることができなくなるのです。これをコンコルド効果と言います。(気になる方は調べてね)

僕の知り合いの方も投資信託に何百万もあるのにローンで車を買っていました。

車を300万で年利5%のローンで買った場合、投資信託の年利回りが4%(平均)で計算

そうすると毎月‐1%(約3万円/年)の無駄な支払いになってしまうのです。

こうなってしまうと、何のためにお金を増やしているかわからなくなってしまいます。

ある程度、現金で使えるお金を残しておく方が後々困らないことが多いです。

『すぐに使えるお金』と『投資へ回すお金』に分けておくと楽になります。

まとめ

新NISAでやってはいけない行動

新NISAでやるべき行動

新NISAをやるときは正しい行動を探して始めてみてください。

適当に勉強せずにやると絶対に損をしてしまいます。

新NISAも簡単じゃないんだね。

やっぱり、ある程度の勉強は必要です。

もし新NISAを勉強したい方は参考にしてみて!!

コメント