今回の記事はNISA、積み立てNISAをやる前の方、やっている方が勘違いしがちなことを7つ紹介していきます。

NISA,積み立てNISAで意外と勘違いしている?と思う内容をまとめました。

その前に、「NISAってなに?」と思う方は過去の記事でイラスト付きで簡単に解説しています。

NISAと積み立てNISAを2つ同時にやることはできない

NISAと積み立てNISAはどちらか片方しかできないようになっています。

やるときは必ず、「NISA」か「積み立てNISA」選ぶようにしなければいけません。

国が作った政策なので、一人一回しかできないようになっています。

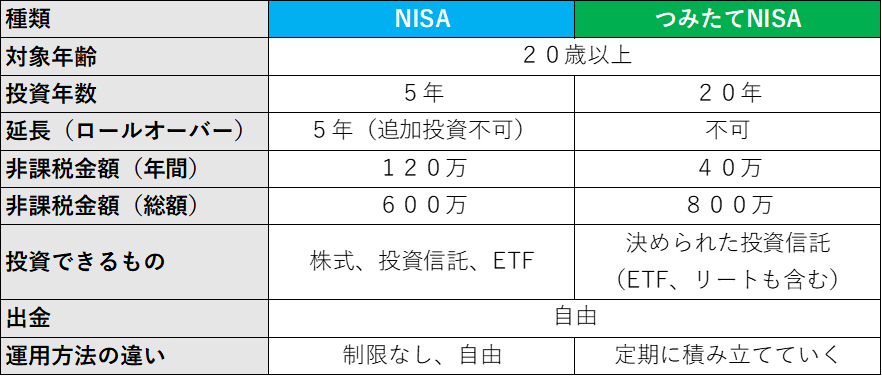

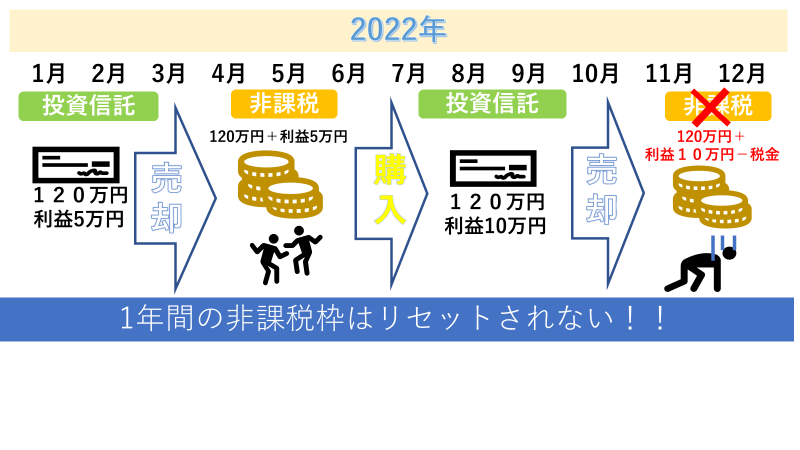

違いについては下記図をご覧ください。

下がっているときに解約しては危険

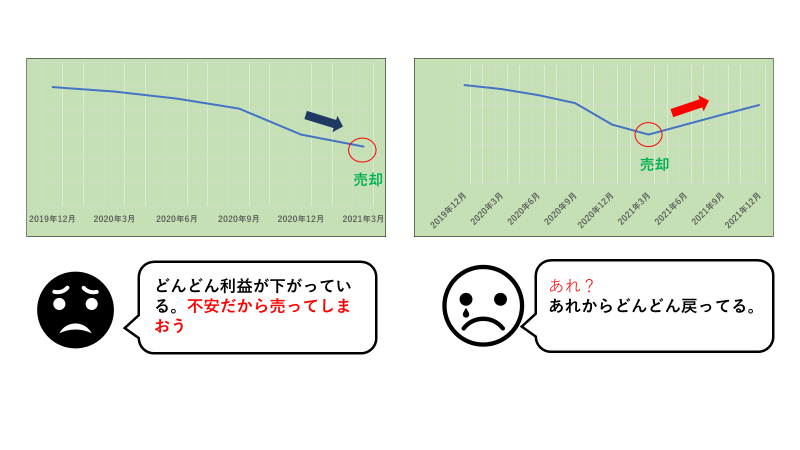

これはNISAで投資信託を購入している方へ注意点です。

投資信託で米国株や全世界株を購入している方は下落したときに焦って売ってはいけません。

なぜなら数年以内に戻る可能性が大きいからです。

米国もITバブルやリーマンショックも数年間は落ち込んでしまったが、10年後に何倍も増えていたことがあります。

コロナショックも2020年は下落しても、2021年にはそれ以上に増えています。

長期で持つことでプラスになる可能性は高く、10年以上持つことで95%以上損をしないと言われています。

下落しても売らないように耐えることが大切。

非課税枠は繰り返し使えない

NISA,積み立てNISAの非課税額の年間上限は決まっています。

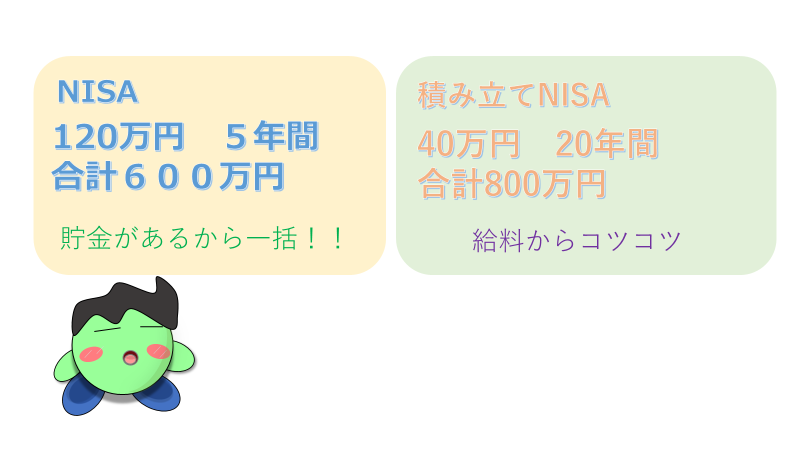

●NISA 120万円/年

●積み立てNISA 40万円/年

それ以上の投資しても、非課税になりません。一度投資した金額は履歴で残りますので。

例えば、NISAの1月に満額120万円分の商品を購入。3月で125万円まで増え、売却。

再度4月に120万円を購入。8月に130万円に増えて売却も、増えた10万円に税金がかかってしまう!!

税金を気にする方は、必ず非課税枠を意識してやりましょう。

ちなみに余った分の非課税枠も翌年には繰り越せないため、1月~12月の間で使いきりましょう!!

NISAをしてもFIRE(早期退職)はできない

積み立てNISAも満額の毎年40万、20年間で合計800万まで積み立てができます。

しかし、米国株の投資信託でも年利5%と言われているため、計算上では400万円の増加しか見込めません。

合計にすると20年間で1200万円。とてもFIREできる金額ではありませんね。

FIREするには最低でも7000万円の資産がいると言われています。

所得税や住民税は免除されない

NISAで税金免除となるのは、投資信託で得た利益に対しての金額であり、毎年払っている税金ではありません。

所得税が免除になるのは「iDeCo」や「ふるさと納税」となります。

ちなみに、「iDeCo」と「NISA」は同時で活用することが可能!!

| 種類 | NISA ・つみたてNISA | iDeCo | ふるさと納税 |

| 節税 | 投資から得た税金が免除 (20.315%免除) | 1.投資から得た税金が免除 2.掛け金が所得排除 | 1.住民税が排除 2.所得税が排除 |

借金をしてまでやってはいけない

いくらNISAで年利5%と言っても、借金をしてまでやってはいけない。

ローンや銀行から借りた場合、毎月の返済が必要になる。そのため、投資が下がっている場合はお金が返せなくなる。

車のローンなど、2~3%と言われているため、ほぼ利益にならなくなる。

NISAや積み立てNISAをする場合は必ず余裕資金をもってやること。

継続的にできている方は給料の半年分を現金で持ち、そのほかの余裕資金でNISAを行っている。

余裕資金でやることがNISAを継続させるコツ!!

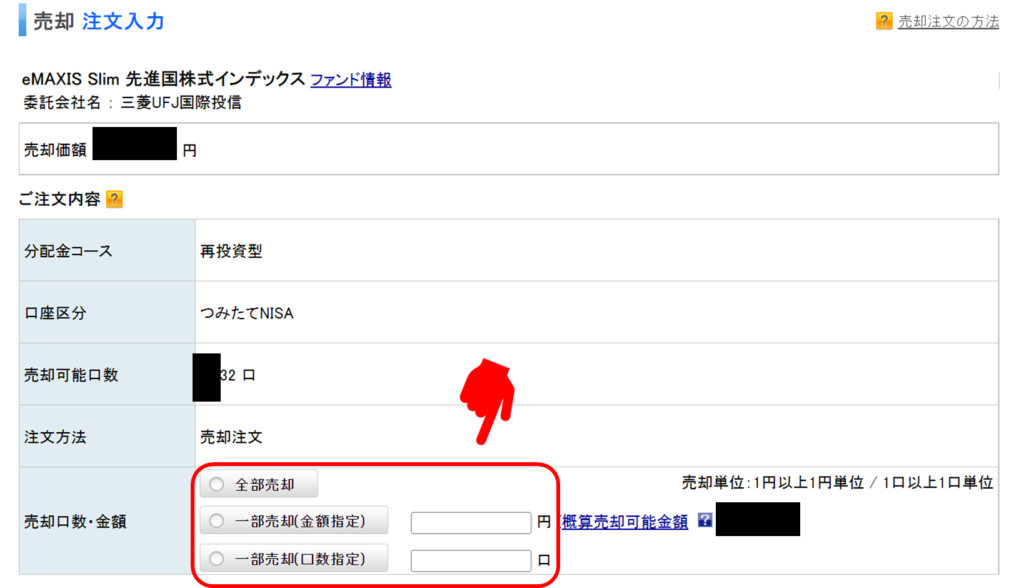

NISAは解約しなくてもお金にできる

やっている方、いない方でも意外と勘違いしているのが、NISAは解約しないとお金にできないと思っている方がいます。

NISAや積み立てNISAはいつでも好きな金額が売却できるのです。

積み立てNISAの場合

楽天証券の画面を参考に説明します。

投資信託画面へいき、ファンド(商品)の【売却】を押す

売り画面の【売却口数・金額】を入力

●全部売却➡全部売る

●一部売却(金額指定)➡1円単位から売却可能

●一部売却(口数指定)➡1口単位で売却可能

※口数指定とは、投資信託は1口から購入する、1口2円くらい(投資信託の内容により異なる)

これを利用すれば、いつでも売却は可能になっています。

売却したお金を下ろすには?

でも、売却したお金ってどうやって下ろすの?

証券口座に入り、そこから銀行口座へ移動させることが出来ます。

お金が必要になったとき、必要な金額だけ下ろせばOKです。下ろしたお金は証券口座へ保管でき、いつでも銀行へ移すことが可能。

まとめ

1.NISAと積み立てNISAを2つ同時にやることはできない➡一人どちらか片方

2.下がっているときに途中解約してはいけない➡長期で待てばほぼ確実に勝てる

3.非課税枠を繰り越しできない➡年間120万円or40万円の上限金額まで

4.NISAをしてもFIREはできない➡1000万~1200万ほどしか貯まらない

5.所得税や住民税は免除されない➡免除されるのはiDeCo、ふるさと納税

6.借金をしてまでやってはいけない➡増える年利4~5%のため、ローンの方が高い!!

7.NISAは解約しなくてもお金に変えれる➡1円単位で売却可能

NISA、つみたてNISAをやるときは以上のこと守ってやることが継続(成功)への近見。

意外とNISAを長期でやれば成功すると思っている方は多くいますが、継続できない人もいるみたいです。

意外とやっていて、下落で不安になったり、投資に回せるお金が無くなったりと、途中やめの方も多くいるみたいです。

自分は大丈夫と思わず、前準備をしっかり行い、7つのことを守り継続させていきましょう。

NISA、つみたてNISAを始めるなら

おすすめ証券会社ランキング

コメント