今月使いすぎちゃって、リボで分割にしようかな?

リボは辞めた方がいいです!!

なんで?

クレジットカードで支払ったあと、リボでの分割払いがおすすめ!!とよくでますよね。

しかし、決してリボ払いで分割払いをしてはいけません今回はリボ払いがやばいやばいと言われてる理由を解説していきます。

リボ払いが「やばい」理由について詳しく解説します。

リボ払いがやばい理由

リボ払い(リボルビング払い)はクレジットカードの支払い方法の一つであり、一見便利に見える反面、実際には多くのリスクを伴います。

1. 高い金利

リボ払いの最大の問題は、その非常に高い金利です。

通常のクレジットカードの支払いでは、一括払いであれば金利はかかりませんが、リボ払いでは金利がかかります。

その金利は年率15%から20%以上になることが一般的です。このため、少額の利用でも返済総額が大幅に増加する可能性があります。

15%と言えば、ア〇ムや無〇くんのようなお金を借りるシステムと同じ金利です。

リボ払いも借金と同じだね・・・・

2. 元本が減りにくい

リボ払いでは毎月の支払い額が固定されているため、元本(借入金の残高)がなかなか減らないことがあります。

高い金利により支払いの大部分が利息に充てられ、元本の返済が進まないため、返済期間が長期化し、総支払額が増大する結果になります。

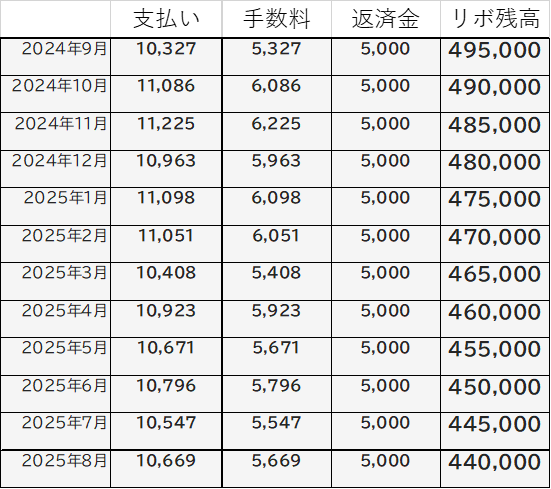

〇下の表は50万円借りて、一年間、月々1万円返済した結果です。

毎月1万円(合計12万円)も支払ったのに、減ったのは6万円だけです。

支払い金額の半分しか減ってないことになります。

全然減ってない・・・・

1万円のうち、半分の5,000円は手数料(利子)で取られるため、実質5,000円しか返済できていません。

これがリボ払いをした後、元の残高が減りにくい理由です。

3. 返済期間の長期化

リボ払いを続けると、借入残高がなかなか減らないため、返済期間がどんどん長くなります。

長期にわたって借金を抱えることになり、経済的な自由度が失われるだけでなく、心理的なストレスも増します。

リボ払いは長期返済を求めるため、全然減らない

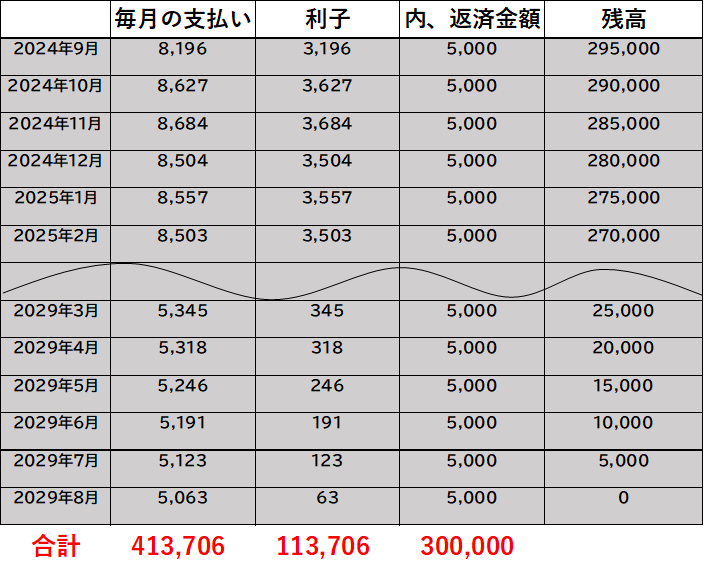

例えば300,000円借りた場合、毎月8,000円の返却でも3,000円は利息で取られてしまいます。

利子で10万円以上、余分に支払うことになります。

3割も増えてる・・・・

これにより、長期で返済が必要になるのです。

4. 信用スコアへの影響

リボ払いを長期間続けると、信用スコアに悪影響を与えることがあります。

信用スコアとは金融機関からの信用が低下し、新たなローンやクレジットカードの申請が難しくなることがあります。

借金をしてるとクレジットカードやローンが組めなくなる可能性もあります。

クレジットカードのリボ払いがあり、それが続いている場合、新たにクレジットカードでの支払いができなくなります。

他にも車を買おうとローンを組んでも組めない場合もあります。

お金が借りれなくなるんだね・・・

「この人は返済能力が無いのか」とおもわれますからね

高額の借金を抱えている状態が続くと、お金が借りれなくなります。

リボ払いから逃れるための方法

リボ払いから逃れるためには、計画的な返済と慎重な対応が必要です。以下に具体的な方法をいくつか紹介します。

1. 一括返済を目指す

最も効果的な方法は、一括返済です。

リボ払いの残高を一括で返済することで、高い金利を避けることができます。資金がある場合は、カード会社に連絡して一括返済の手続きを行いましょう。

2. 毎月の返済額を増やす

一括返済が難しい場合は、毎月の返済額を増やすことが有効です。

リボ払いでは毎月の最低返済額が決まっていますが、それ以上の額を返済することで元本が早く減り、総支払額を抑えることができます。

カード会社に連絡して、毎月の返済額を増額する手続きを行ってください。

ボーナスや残業代が多く出たときは返済額を多くする

まとまったお金が手に入ったときは迷わず多く返済することが必要です。

そうすることで毎月の返済額を一気に減らすことができます。

3. 低金利のローンに借り換える

リボ払いの高金利を避けるために、低金利のローンに借り換えることも一つの方法です。

ろうきんや銀行を利用しよう

ある程度安定した収入がある方なら利用可能です。金利も3%~8%などリボ払いよりも少なく借りれます。

銀行や消費者金融が提供する低金利の個人ローンを利用し、リボ払いの残高を一括返済します。

その後は、新しいローンを計画的に返済していくことで、金利負担を軽減することができます。

ただし、リボ払いと違って審査が厳しいのが注意!!

ろうきんや銀行お金を借りる理由も必要なため、うまくやらないと借りれない場合があります。

4. カード会社に相談する

リボ払いの返済が難しい場合は、カード会社に相談してみましょう。

カード会社は返済計画の見直しや、特別な返済プランの提案をしてくれることがあります。

また、専門の相談窓口が設置されていることもありますので、積極的に活用しましょう。

ファイナンシャルプランナーに相談してみる

お金の管理のプロ、ファイナンシャルプランナー(FP)に相談してみることも大切です。

ローンや株式投資、保険についてなどお金のプロに相談すればある対策を考えてくれます。

ただし、相談必要として数万円必要になる場合がありますので気をつけてください。

困ったときはお金のプロに相談してね!!

まとめ

リボ払いは一見便利で柔軟な支払い方法に見えるかもしれませんが、その高い金利や返済期間の長期化、元本の減りにくさなど、多くのリスクを伴います。

安易に利用すると、経済的な負担が大きくなり、最終的には大きな財務問題を引き起こす可能性があります。

リボ払いは本当に危険です。

クレジットカードの利用にあたっては、リボ払いのリスクを十分に理解し、計画的な利用を心がけることが重要です。

楽〇銀行でもリボ払いキャンペーンってやってるけど、気軽に借りれないね・・・

大手銀行でもリボ払いを推奨するようになっていますが、それは銀行が儲けるためにしているのです。

15%も利子を取れれば丸儲けですからね。

リボ払いから逃れるためには、計画的な返済と慎重な対応が必要です。

一括返済や毎月の返済額の増額、低金利のローンへの借り換えなど、自分に合った方法を選びましょう。

さらに、カードの利用を控え、家計を見直すことで、将来的な借金の増加を防ぐことができます。リボ払いに悩んでいる場合は、早めに対策を講じることが大切です。

コメント