今回はNISAについて、銀行貯金よりも良い理由を超初心者でもわかるように説明していきたいと思います。

まずNISAって良く耳にするけど何かわかりませんよね。YouTubeや雑誌でも注目を浴びてるけど・・・。

あれ、銀行貯金よりいいと書いてるけど、株だから損するよね・・・・・

それは今の時代、お金を預けるだけより投資をするほうが得と言うことです。

- 今の銀行にあずけても利子が約0.001%と少なすぎる

- 同じ1万円でも、物価の上昇で10年後の1万円価値は下がっている

- 株式投資なら物価の上昇とともに株価は上がる

それぞれを詳しく解説していきたいと思います。

銀行貯金よりもNISA(投資)良い理由

なぜ株式投資が銀行貯金よりも良いのか?

なんで貯金より投資がいいの? 損するじゃない?

一言で言えば、貯金が損をするということです。

銀行貯金が損をする

例えば、銀行に30年間100万円をずっと貯金していても実は損をしています。

それは、世の中の物価は上がっているからです。下の表の商品価格についてみていきましょう。

1970年~2017年の商品の値段一覧です。見て分かる通り、1970年~2000年で商品の価格が4倍へ上がっています。

もし、1970年に100万円持っていても、2017年には価値が4分の1に落ちているということです。物価が上がり、同じ100万円でもお金の価値自体は下がってしまうのです。

それに銀行で定期預金にしておいても0.002%の利子ですから、1000万円あずけても200円/年しか増えませんからね。

でも、株と物価って何が関係あるの?

気づきませんか?

株は企業の資産なので、商品の値段が上がれば売り上げも上げります。

物価の上昇と共に株は上がる

下のチャートは米国マクドナルドの株価のチャートになっています。

見てもらっての通り、株価は年々増加していっていますよね。

物価の上昇を米国のビックマックの価格で参考(1個の値段)

1982年:246円

2022年:621円

同じビックマックでも、40年で400円近く値段が上がっているのがわかります。

株価も2ドル(1982年)➡240ドル(2022年)まで上がっています。

物価の上昇とともに、株価も上昇していることがわかりますね。

NISAとは?

投資で得た利益には通常20.315%の税金を払う必要があります。その税金を免除してくれる制度がNISAです。

これは国が認め、投資をやってほしいと国民に向けた取り組みになっています。人々がタンス貯金をするより、株に投資したほうが経済は回りますからね。

NISAを説明するには、まずは株へ投資というものから説明が必要になります。

えー、投資なの?

なら損をするじゃない! 投資なら興味ないや・・・・

まあ聞いてください。損をする可能性はありますが、長期で見れば絶対得です。

しかし、なぜ株式投資は損をするのにみんなが始めているのか?

日本人の一般的な主婦の方も普通のサラリーマンもやっている方が多く、アメリカ人の70%は老後のために貯金ではなく、投資をやっていると言われています。

NISAは名前だけなら聞いたことがあるかたも多いはず。実は今、NISAへの加入者が増加しているからなのです。

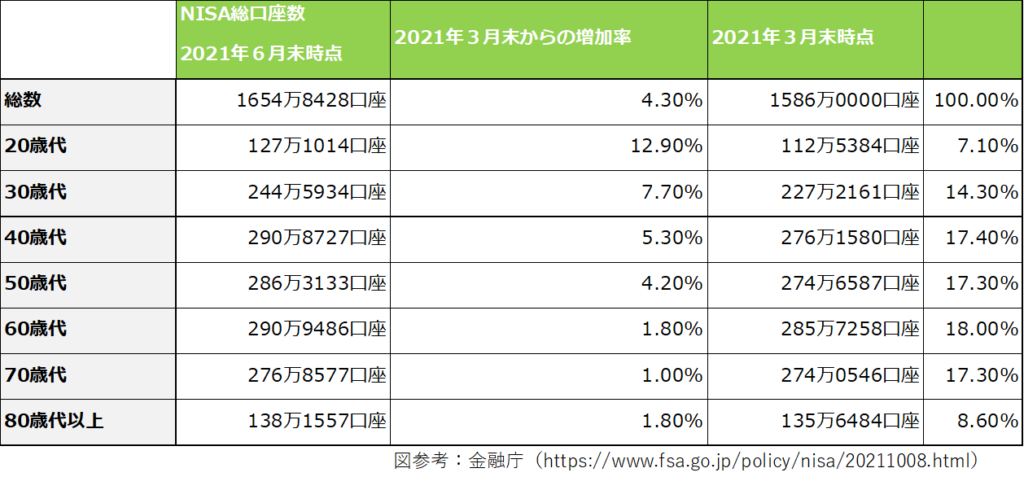

下の図は、2021年6月末までのNISAの加入数と2021年3月~2021年6月末の増加率を表しているグラフ

なんと、20代と30代を中心に増加しています。

NISA口座開設の急増

NISA(一般・つみたて)・ジュニアNISA口座数

この増加の要因としては

- YouTubeや本による、NISAをおすすめする情報が拡大

- 銀行口座に預けてもお金が増えないから

- 日本への将来不安から投資をする

などがあげられ、YouTubeでは「リベラルアーツ大学」や「中田敦彦のoutube大学」がきっかけになっていると思います。

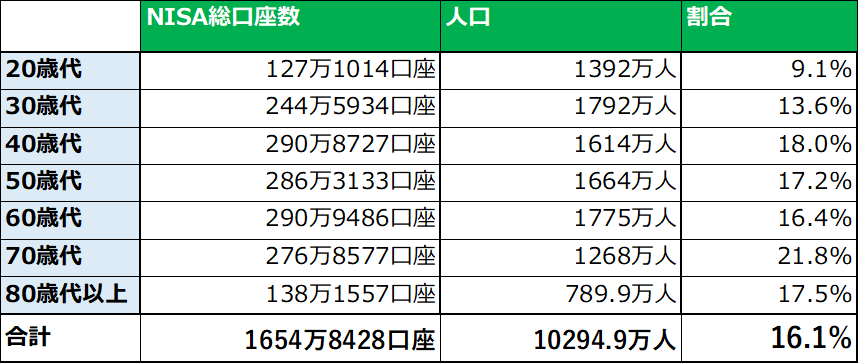

NISA口座開設の人口割合

年代別、人口割合で計算した図

※NISAは、1人=1口座しか作れない、複数口座は不可能

こんなに話題になっていても、日本全体の16%の人しかNISAを始めていません・・・・

「NISAの名前だけは知っているけど・・・」って方は多くいても、行動していない方が多くいます。

恥ずかし話ですが、筆者も2年前まで、名前しか知りませんでした。YouTubeや本で勉強することで、NISAを知ることができ、今ではしっかりやっています。

だから、この記事を読んでいるあなたも、今からの行動でも遅くはありません!!

つぎはNISAについて簡単に説明していきます。

NISAと投資、何が違うの?

あれ?話を聞いていると、投資の話でNISAは出てこないけど?

はい、投資の利益にかかる税金を免除してくれるのがNISAです。

投資で得た利益には通常20.315%の税金を払う必要があります。その税金を免除してくれる制度がNISAです。

これは国が認め、投資をやってほしいと国民に向けた取り組みになっています。人々がタンス貯金をするより、株に投資したほうが経済は回りますからね。

でも、株式投資って勝てないで損する人が多いって聞くよ・・・

大丈夫です。ほぼ確実に利益が出る方法があります。

それは企業の個人株を買うのではなく、NISAで投資信託を長期で購入するのです。

NISAで何を買えば? 投資信託がおすすめ

NISAを始めるのはわかったけど、何を買えばいいの?

そこで初心者の方は「投資信託」をおすすめします。

ソニーや任天堂など、個別株を買うわけではなく、NISAでは「投資信託」の購入をおすすめします。

「これだけ買えば、良い株はそろっているよ」というもの。だから、素人の方でも安心して始められるのです。

代表的な投資信託でおすすめなのが、「米国株S&P500の投資信託」

投資信託は「米国S&P500」への投資がおすすめ

米国S&P500はアメリカ株のみを集めている株の集合体。IT、エネルギー関連、医療企業などなど、バランスの良く集めている。

わかりやすく例えると、アメリカ産のくだものや野菜を何種類もまとめて育ててもらい、良かったものをもらう感じ。

アメリカ株をおすすめする理由は、国が右肩上がりで成長をし続けているから。

アメリカは世界一の資産国であるからね。

でも、S&P500という銘柄がないよ・・

それに伴い、三菱UFJ国際投信が「eMAXIS Slim 米国株 S&P500」という、連動させた商品があります。

「eMAXIS Slim 米国株 S&P500」は米国のS&P500とほぼ同じとおもってもらえれば大丈夫(`・ω・´)b

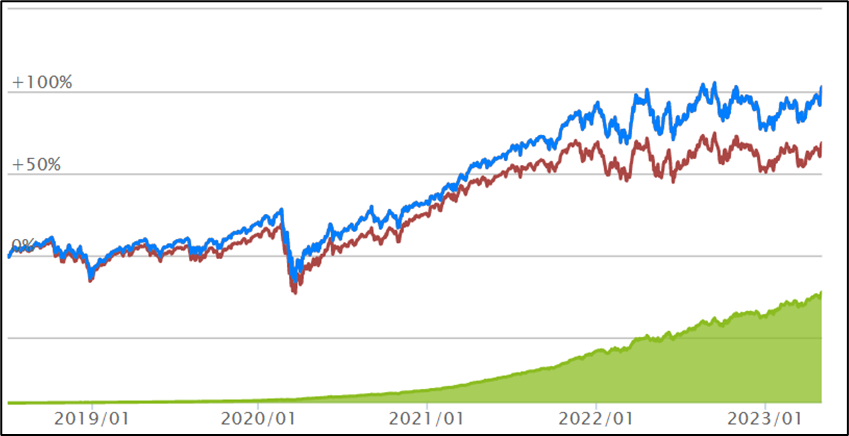

こちらがその投資信託のチャートになっています。

見てもらってのとおり、右肩上がりで推移していますね。

途中、2020年1月からコロナショックで下がっていますが、2020年7年には同じ推移まで戻ってます。

すごい!!2019年~2022年で50%以上も増えている。

これは少し出来過ぎですが、米国はここ30年で毎年7%~10%の増加があります。年利7%以上と言っても過言ではありません。

銀行に預けても年利0.002%しかもらえないと考えると少しリスクを取り、投資信託へ入れる方が無難。

売らずに何年を持っていれば増える可能性は十分にあるということ。

NISAの税金免除ついて

話を戻すと、NISAは購入した投資信託で出た利益から税金が引かれるのを免除してくれる。

例えば、500万円分、投資信託を購入し250万円の利益が出た場合に税金で約20%、約50万円分を国に取られてしまいます。

それをすべて免除してくれるのです!!

NISAって便利だね。500万入れたら、250万の丸儲け^^

ただし、欠点もあります!!

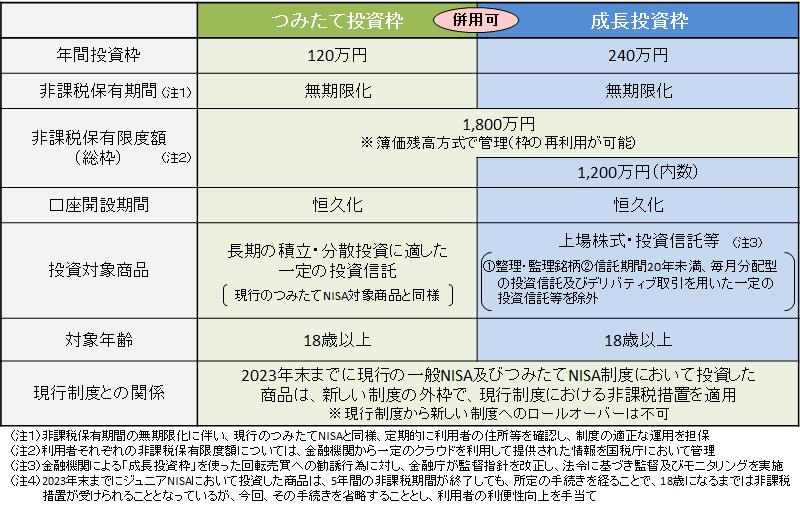

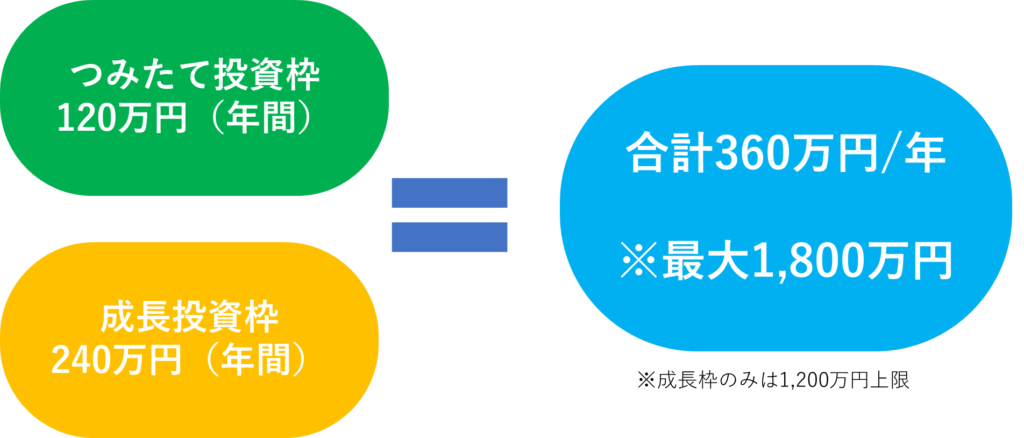

●新NISAは制限があります。

年間360万までの投資しかできません。最大1,200万までとなっています。

※2024年 新NISAの説明

制限があるんだね・・・・・・

それ以上の金額に投資したり、その期間を過ぎたあとに出た利益に対しては税金がかかります!!

●新NISAについて

新NISAとは2024年から変更されたNISA制度、いままで最大600万~800万だったものが1200万まで投資枠が増えたのです。

見てもよくわからないな・・・・

年間投資枠を図にするとこんな感じです。

投資対象商品とは?

投資対象商品とは各枠の違いで投資できる商品が違います。

例えば、成長投資枠は株式やETFなど海外を含め、ほぼすべての投資商品を購入することができます。しかし、つみたて投資枠は一部の商品だけになっています。

そのかわりつみたて投資枠は金融庁が認めた商品のみの扱いになっていますので、詐欺商品や危険な商品がほぼありません。

詐欺商品なんてあるの?

詐欺といいますか、損しやすい物ですね。

つみたて投資枠では手数料が高かったり、レバレッジ(借金)のような危険な商品は買えないようになっています。

初心者の方が勉強するならつみたて投資枠の商品から学ぶことがいいですね。なぜこのような商品しか扱っていないか

NISAを始めるのは面倒?

NISAの申請を行う方法

はじめるのは簡単、証券会社へ登録するときにNISAを使用するかどうかの選択があります。そのまま指定された通りにやると簡単にできます。

後からでもNISAの追加は可能なので

書類作成に必要な情報

・住所

・氏名

・※会社名を記入

・個人が特定できる証明書、免許証、パスポート、マイナンバー(マイナンバーカードがおすすめ!!)

※会社名を記入するのはインサイダー取引を行わないかを調べるため

スマホやパソコンからもできるため、簡単!!

税務署申請は証券会社がやってくれるため、自分でいかなくてもOK

※記事の一番したのまとめに「おすすめ証券口座」もありますので!!

まとめ

●株、投資信託で得た利益に対する税金免除

●NISAは1人、1口座まで

●NISAは米国S&P投資信託がおすすめ

●NISAは通常NISAと積み立てNISA、2種類ある

●初心者は積み立てNISAがおすすめ

●銀行にあずけるより増える

●物価の影響で100万の価値も20年後には下がる

●投資は減ることもあるが、長期で見れば必ず増える

やる場合はリスクをしっかり考えてください。投資になりますので、必ず減ることはあります。

短期で見れば投資は増える可能性もあるが、減る可能性も十分ある。

しかし、長期で見れば増えていくのは確実。

そのため、長期でどのくらいまでなら耐えられるかを考えなければいけない。

投資信託をやる注意点

やる前には以下の3つに注意をしてもらう必要はあります。

- 余裕資金でやる

- 借金してまでやってはいけない

- 5年以上下ろさない覚悟でやること

この3つはしっかり守ってください。

年利7%といっても、借金してやっていては絶対に儲かりません。

車のローンやケガで大金が必要になったときに、真っ先に使えるお金を準備しておくことが大切です。

「投資信託から下ろせばいいじゃん」と思う方もいますが、もし、前回より下がっている場合、戻るまで下ろしにくくなります。

人の心理的に損すると思うと行動できなくなりますから。

必ず、余裕資金でやることをおすすめします。

どこの証券会社に始めればいいの?

●おすすめ証券会社ランキング

| 1位 | SBI証券 | 業界NO1の証券会社 手数料が安く、多くの投資信託を扱っている、使いやすい |

| 2位 | 松井証券 | 約定代金が50万円以下の場合手数料無料 |

| 3位 | 楽天証券 | 手数料も安く、アプリが使いやすい 楽天のSPUもアップ!! |

| 4位 | マネックス証券 | マネックスカードからの投資つみたてならポイント1.1倍!! |

有名なネット証券会社なら基本OK

証券会社の違いは手数料の違いと、扱っている投資信託が違います。

重要なのは、近所の証券会社や銀行で行ってはいけません!!儲からない商品を買わされる可能性が高いからです。

必ずネット証券を活用すること。

P.S

記事の途中で、米国S&Pがおすすめといいましたが、「eMAXIS Slim 全世界株式(オール・カントリー)」というものもおすすめなので、興味がある方は購入してみてください。

NISAをさらに勉強したい方へ おすすめ本

NISAやiDeCoについて初心者でもわかりやすく、丁寧に解説してくれています。

Amazon評価も☆4.4の1200件以上の評価があります。

コメント